Der AI Visibility Index von Advance Metrics zeigt, wer in den Antworten der grossen KI-Modelle auftaucht, wer nicht, und warum das für jede Marke zur Wettbewerbsfrage wird.

Immer mehr Menschen stellen ihre Fragen zu Versicherungen nicht mehr einer Suchmaschine, sondern direkt ChatGPT, Gemini oder Claude. Sie fragen nach dem besten Preis-Leistungs-Verhältnis, nach der passenden Deckung für ihre Situation, nach der unkompliziertesten Schadensabwicklung und lassen sich voll und ganz beraten von der KI. Meist bekommen sie eine Antwort, mit drei bis fünf konkreten Anbietern. Was sie in der Regel nicht bekommen, ist eine Erklärung dafür, warum genau diese Anbieter genannt wurden und andere nicht.

Genau das haben wir bei Advance Metrics fünf Wochen lang systematisch untersucht. Der AI Visibility Index 2026 ist unsere erste Ausgabe dieser Studienreihe.

Die Ergebnisse sind eine Momentaufnahme über fünf Wochen, generative Modelle werden laufend aktualisiert, und mit ihnen können sich auch ihre Empfehlungen verändern. Die Studie deckt ausschliesslich den Schweizer Markt und deutschsprachige Anfragen ab, Ergebnisse für andere Sprachen oder Märkte könnten anders ausfallen.

AI Visibility Index für Versicherungen auf einen Blick

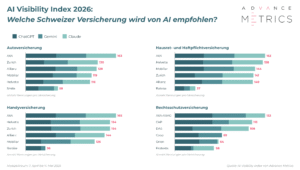

- AXA dominiert: In allen vier untersuchten Kategorien (Auto, Hausrat & Haftpflicht, Handy, Rechtsschutz als AXA-ARAG) ist AXA die meistgenannte Marke.

- Fünf Namen, fast die gesamte Sichtbarkeit: AXA, Zurich, Allianz, Mobiliar und Helvetia vereinen ausserhalb der Krankenversicherung praktisch den gesamten sichtbaren Markt auf sich.

- Die drei Modelle sind sich oft uneinig: Bei der Krankenversicherung etwa nennt Gemini Sanitas 51 Mal als Top-Empfehlung, ChatGPT nur 30 Mal, weniger als 60 Prozent davon.

- Ein einzelner Anbieter kann eine ganze Kategorie verzerren: Claude empfiehlt bei Rechtsschutzfragen praktisch immer zuerst den TCS, ein Verhalten, das die anderen beiden Modelle nicht zeigen. Details dazu weiter unten.

- Sichtbarkeit folgt der digitalen Spur, nicht zwingend der Qualität: Wer online seit Jahren präsent ist, wird von den Modellen häufiger genannt, unabhängig davon, ob das Angebot tatsächlich das beste ist.

Warum KI-Sichtbarkeit jetzt zählt

Das Suchverhalten der User ist im Wandel. Wo früher eine Google-Suche mit anschliessendem Klick durch drei oder vier Vergleichsportale stand, steht heute oft eine einzige Frage an einen KI-Assistenten, gefolgt von einer Antwort, die viele Nutzerinnen und Nutzer ohne weitere Prüfung übernehmen. Das verändert eine der zentralen Regeln des Marketings der letzten zwanzig Jahre. Bis anhin ging es primär darum, in der Google-Suche möglichst weit oben zu erscheinen. Künftig zählt zusätzlich, ob eine Marke von den KI-Modellen überhaupt gefunden und aktiv empfohlen wird.

Diese Verschiebung hat einen Namen: Generative Engine Optimization, kurz GEO. Und sie beginnt mit einer einfachen, aber bisher kaum beantworteten Frage: Wer wird von den Modellen heute schon empfohlen, und wer nicht?

Methodik: So haben wir die KI-Sichtbarkeit von Versicherungen gemessen

Wir wollten keine Einzelfälle beobachten, sondern ein belastbares Muster. Dafür haben wir eine standardisierte, wiederholbare Erhebung aufgebaut.

5 Fragen

Für jede der vier Versicherungskategorien haben wir fünf Fragen entwickelt, die typische Konsumentenanliegen abbilden, von der allgemeinen Preis-Leistungs-Frage bis zu sehr spezifischen Situationen. Zwei Beispiele:

- „Ich habe ein 5-jähriges Auto, bei welcher Versicherung bin ich damit am besten aufgehoben?» (Autoversicherung)

- „Welche Rechtsschutzversicherung hilft wirklich, wenn es ernst wird?» (Rechtsschutzversicherung)

3 KI- Modelle

| Modell | Version | Zugang | Websuche | Session |

| ChatGPT | GPT-5.4 | API | deaktiviert | neu pro Anfrage |

| Gemini | Gemini 2.5 Flash | API | deaktiviert | neu pro Anfrage |

| Claude | Claude Sonnet 4.6 | API | deaktiviert | neu pro Anfrage |

Alle Anfragen liefen über die jeweilige API, nicht über die Consumer-Chat-Oberflächen. Websuche bzw. Browsing war bei keinem der drei Modelle aktiviert, die Antworten stammen also ausschliesslich aus dem, was die Modelle in ihrem Training gelernt haben, nicht aus einer Live-Recherche. Jede einzelne Anfrage lief als komplett neuer API-Call ohne Chatverlauf, um zu verhindern, dass frühere Antworten spätere beeinflussen.

Zeitraum und Kadenz

Die Erhebung lief vom 7. April bis zum 11. Mai 2026, mit elf Messzeitpunkten: täglich in der ersten Woche (7. bis 13. April), danach wöchentlich (20. April, 27. April, 4. Mai, 11. Mai). Diese Kadenz war bewusst gewählt: dichter am Anfang, um kurzfristige Schwankungen zu erfassen, danach gestreckt, um zu sehen, ob sich die Muster über mehrere Wochen halten.

Pro Anfrage wurden jeweils die fünf zuerst genannten Anbieter erfasst. Bei 25 Fragen (inklusive der Krankenversicherung, siehe Hinweis im Anhang), drei Modellen und elf Messzeitpunkten ergibt das über 800 einzelne Top-5-Antworten, aus denen sich die Häufigkeitswerte in diesem Beitrag zusammensetzen. Die technische Erhebung erfolgte über eine intern entwickelte Automatisierung, über die Open-Source Plattform n8n, welche die Fragen strukturiert durchlief und die Antworten direkt in unsere Datenbank schrieb.

Datenaufbereitung

In den Rohdaten tauchten vereinzelt Schreibvarianten auf, etwa CONCORDIA in Grossbuchstaben statt Concordia, oder ein Tippfehler-Ausreisser Protektra statt Protekta. Solche Fälle haben wir für die Auswertung zusammengeführt. Eine Ausnahme haben wir bewusst gemacht, dazu gleich mehr im nächsten Abschnitt.

Ergebnis: Ein kleiner Kreis grosser Namen dominiert

Über alle vier Kategorien hinweg zeigt sich ein bemerkenswert konsistentes Bild. AXA ist in jeder einzelnen Kategorie die meistgenannte Marke: 163 Nennungen bei Auto, 162 bei Hausrat & Haftpflicht, 165 bei Handy, und über die Marke AXA-ARAG auch 132 bei Rechtsschutz. Zusammen mit Zurich, Allianz, Mobiliar und Helvetia vereinen diese fünf Anbieter fast die gesamte Sichtbarkeit auf sich, kleinere Anbieter wie Smile oder Baloise kommen selbst in ihren stärksten Kategorien auf weniger als die Hälfte der Nennungen der Marktführer.

Nur die Rechtsschutzversicherung zeigt ein anderes Bild. Dort liegt zwar AXA-ARAG mit 132 Nennungen vorn, doch CAP, DAS, Coop, Orion und Protekta folgen in vergleichsweise dichter Reihenfolge. Das deutet darauf hin, dass sich in dieser Sparte noch kein so klarer KI-Favorit herausgebildet hat wie in den anderen drei Kategorien.

Interessant dazu am Rand: CAP hat den kleineren Anbieter DAS bereits 2018 übernommen, in den KI-Antworten treten beide Marken aber weiterhin als unabhängige Wettbewerber auf, keines der drei Modelle scheint diese Konzernstruktur zu kennen oder zu berücksichtigen.

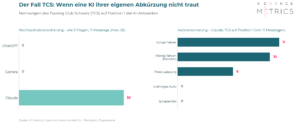

Deep Dive: Der Fall TCS

Der auffälligste Einzelbefund der gesamten Studie betrifft eine einzige Marke: den TCS (Touring Club Schweiz).

Bei der Rechtsschutzversicherung setzt Claude den TCS bei allen fünf Fragen und an allen elf Messtagen auf Position eins der Empfehlung, ausnahmslos. Das ergibt 55 von 55 möglichen Top-1-Platzierungen. ChatGPT und Gemini erwähnen den TCS in dieser Kategorie dagegen kein einziges Mal.

Bei der Autoversicherung zeigt sich ein feineres Muster. Claude platziert den TCS nicht durchgehend, sondern gezielt bei bestimmten Fragestellungen: bei «gut für junge Fahrer» liegt der TCS in 11 von 11 Antworten auf Platz eins, bei «lohnt sich, wenn ich wenig fahre» in 10 von 11. Bei den übrigen drei Auto-Fragen (allgemeines Preis-Leistungs-Verhältnis, 5-jähriges Auto, Schadenfall) taucht der TCS dagegen kaum oder gar nicht auf.

Das ist kein Zufall: Der TCS positioniert sich tatsächlich stark über Mitgliedschaftsmodelle für genau diese Zielgruppen, Fahranfänger und Wenigfahrer. Claude scheint diese reale Positionierung aus seinen Trainingsdaten übernommen zu haben und wendet sie sehr gezielt an.

Noch bemerkenswerter: In zehn einzelnen Antworten listet Claude «TCS» auf Position eins und «Touring Club Schweiz» ein zweites Mal weiter unten in derselben Top-5-Liste, als wären es zwei unterschiedliche Unternehmen. Das Modell erkennt in einzelnen Antworten die eigene Abkürzung nicht als dieselbe Entität wie den ausgeschriebenen Namen.

Wie funktionieren KI-Modelle?

Die Dominanz der grossen Namen lässt sich am ehesten mit der Funktionsweise der Modelle selbst erklären, nicht mit der tatsächlichen Produktqualität. KI-Modelle lernen aus öffentlich verfügbaren Texten: Webseiten, Vergleichsartikeln, Pressemitteilungen, Forenbeiträgen. Wer dort über Jahre hinweg präsent war, mit Kampagnen, redaktioneller Berichterstattung, Vergleichsportal-Einträgen, erscheint auch in den generierten Antworten häufiger, weil die Marke schlicht öfter im Trainingsmaterial vorkam.

KI-Sichtbarkeit folgt damit in erster Linie der digitalen Spur einer Marke, nicht direkt ihrer Qualität. Das erklärt auch, warum die etablierten Namen (AXA, Zurich, Allianz, Mobiliar, Helvetia) über alle Kategorien hinweg vorne liegen: Sie verfügen über die grösste, am längsten gewachsene öffentliche Präsenz.

Trotz diesem gemeinsamen Funktionsprinzip ziehen die drei Modelle unterschiedliche Schlüsse aus derselben digitalen Spur. Ein Blick auf die Gesamttotale allein würde das verdecken.

Gemini hat den längsten Long Tail. Bei der Handyversicherung nennt Gemini fünf Nischenanbieter, die bei ChatGPT und Claude kein einziges Mal auftauchen: Digitec Galaxus Versicherung, Wefox, Simpego, simple-inSure und Protect Your Bubble, jeweils mit genau einer Nennung über den gesamten Messzeitraum. Gemini «kennt» also mehr Randanbieter, empfiehlt sie aber nur sehr sporadisch.

Claude konzentriert sich dagegen stärker auf wenige grosse Namen, mit einer auffälligen Ausnahme, die weiter unten einen eigenen Abschnitt verdient.

Die Modelle widersprechen sich aber nicht nur bei Nischenanbietern, sondern teils auch bei den Marktführern selbst. Bei der Krankenversicherung etwa liegt Sanitas bei Gemini mit 51 Nennungen klar auf Platz eins. Bei ChatGPT kommt Sanitas dagegen nur auf 30 Nennungen, weniger als 60 Prozent von Geminis Wert, und landet damit bloss im Mittelfeld. Wer hier «objektiv am sichtbarsten» ist, hängt also stark davon ab, welches Modell man fragt.

Wie Unternehmen ihre KI-Sichtbarkeit steigern können

Hinweis: Ohne einen Blick hinter die Kulissen einer konkreten Website lassen sich keine seriösen, unternehmensspezifischen Empfehlungen abgeben. Was wir aber teilen können, sind die allgemeinen Prinzipien, die die KI-Sichtbarkeit einer Marke nachweislich beeinflussen.

Best Practices für KI-Sichtbarkeit

- Inhalte für KI-Modelle auffindbar machen. Können die Modelle sämtliche Seiten überhaupt finden? Oder liegen relevante Inhalte hinter JavaScript versteckt und bleiben damit unsichtbar?

- Inhalte für KI-Modelle strukturieren. Generative Modelle verarbeiten Inhalte in einzelnen Abschnitten («Chunks»). Jeder Abschnitt sollte auch für sich allein verständlich sein, nicht nur im Kontext der ganzen Seite.

- Themengebiete ganzheitlich abdecken. Wer für ein Thema sichtbar sein will, muss auch die naheliegenden Unterthemen bedienen, nicht nur die eine Hauptseite dazu.

- Plattformübergreifend konsistent und auffindbar sein. Eine einzelne Webseite reicht nicht mehr aus. KI-Modelle ziehen ihre Empfehlungen aus einem breiteren Ökosystem an Quellen und Kanälen.

Empfohlene nächste Schritte

- AI Visibility Audit: eine Bestandsaufnahme, für welche Themen und Unterthemen ein Unternehmen bei den relevanten KI-Modellen bereits sichtbar ist, und wo nicht.

- GEO Tech Check: eine technische Prüfung, ob strukturelle Hürden KI-Modelle daran hindern, ein Unternehmen überhaupt zu finden und einzuordnen.

- Qualitative Analyse von Seitenstruktur, Content und User Experience, um Inhalte gezielt für KI-Modelle (und gleichzeitig für Google und für Menschen) besser aufzubereiten.

- Eine holistische, plattformübergreifende Content-Strategie, die über die eigene Website hinausdenkt.

Fazit

Der AI Visibility Index 2026 zeigt: KI-Sichtbarkeit ist heute schon ungleich verteilt, messbar, und alles andere als stabil über verschiedene Modelle hinweg. Wer sich darauf verlässt, dass gute Produkte sich schon von selbst durchsetzen, blendet aus, dass die Antwort einer KI zuerst eine Frage der digitalen Präsenz ist, nicht der Produktqualität. Für kleinere Marken bedeutet das eine zusätzliche, bisher kaum sichtbare Eintrittshürde. Für alle Marken bedeutet es, dass sich eine neue Disziplin gerade erst zu etablieren beginnt, und wer früh beginnt, sie zu verstehen, verschafft sich einen Vorsprung, den die nächste Ausgabe dieses Index messen wird.